Jerry Maquenzi

Enquanto as filas nas bombas de combustível se estendiam por centenas de metros nas principais cidades do país, e enquanto trabalhadores de postos de abastecimento cobravam valores paralelos para “furar a fila” chegando a fazer, nas suas próprias palavras, o equivalente ao salário de um mês num único dia de trabalho, o Presidente Daniel Chapo aconselhava os moçambicanos a removerem os seus pavês para semear couve, alface e outras hortícolas, como forma de se precaverem da inflação ou evitar de ir ao mercado frequentemente. A pergunta que se impõe, e que nenhum comunicado oficial respondeu, é simples e fantástica: onde? Onde irão as famílias remover os pavês, se a maioria dos moçambicanos não tem habitação própria, vive em zonas com sérios problemas de saneamento, e os jovens continuam a dormir em casa dos seus parentes por falta de alternativa? Esta metáfora agrícola, vinda de um chefe de Estado confrontado com uma crise energética de dimensão internacional, diz muito sobre a distância que separa quem governa de quem paga.

O que aconteceu em Moçambique nas últimas semanas não foi uma catástrofe imprevisível. Foi a consequência directa de um conjunto de escolhas políticas erradas, de uma gestão institucional negligente e de uma recusa sistemática em levar a sério os sinais que o mundo emitia, incluindo alertas publicados por analistas moçambicanos em plataformas acessíveis, meses antes do colapso. Este artigo analisa os dados disponíveis, reconstrói a cronologia do falhanço do Estado e propõe um debate sério sobre o que deve mudar para que a próxima crise não volte a cair, integralmente, sobre os ombros dos moçambicanos mais pobres.

- O Alerta que o Governo Ignorou

A 10 de Março de 2026, publiquei no portal Moz24h um artigo intitulado “Uma Guerra Distante que Pagamos na Bomba: O Irã, o Petróleo e a Vulnerabilidade Energética de Moçambique”. O texto documentava, com dados da Agência Internacional de Energia (IEA) e do Banco de Moçambique, a cadeia de transmissão entre a escalada militar no Médio Oriente, envolvendo o Irão, os Estados Unidos e Israel e os preços dos combustíveis em Moçambique. O argumento era claro: num mercado petrolífero global em que o Médio Oriente responde por cerca de um terço da produção mundial (aproximadamente 30 milhões de barris por dia, num total de 97 milhões), qualquer perturbação geopolítica naquela região tem efeitos imediatos sobre os preços internacionais do crude.

O artigo alertava ainda para o papel do Estreito de Ormuz pelo qual passa cerca de 20% do petróleo comercializado no mundo, para a reduzida capacidade de amortecimento do mercado global (os níveis de armazenamento flutuante de petróleo caíram dos 180 milhões de barris registados durante a pandemia para os actuais 30 a 40 milhões de barris), e para a vulnerabilidade estrutural de Moçambique: um país que detém das maiores reservas de gás natural de África, mas que continua a depender quase inteiramente de combustíveis refinados importados para o funcionamento quotidiano da sua economia.

O alerta foi publicado. Foi fundamentado com dados internacionais. E foi ignorado.

Não há registo público de qualquer resposta do Governo moçambicano, da Autoridade Reguladora de Energia (ARENE) ou do Banco de Moçambique à análise publicada. Não houve reunião de emergência tornada pública, não houve declaração de alerta, não houve preparação visível para o choque que se aproximava. As autoridades comportaram-se como se o mercado internacional fosse um fenómeno separado da realidade moçambicana, quando os dados demonstram precisamente o contrário.

Apenas cinco dias após o ataque ao Irão, o barril de crude tinha já aumentado 27,88% em relação ao preço do dia anterior ao conflito (27 de Fevereiro de 2026). Um governo atento teria activado mecanismos de resposta imediata. O Governo de Moçambique optou por aguardar.

- Os Dados que Contam a História

As reservas internacionais líquidas do balanço do Banco de Moçambique, ao longo do período analisado, não apresentam uma variação dramática em relação a níveis históricos anteriores. Isto significa que o argumento de que “não havia divisas disponíveis para importar combustível” deve ser analisado com cuidado. O problema não é ou não é apenas a escassez absoluta de reservas. O problema reside na decisão do Banco Central de abandonar, gradualmente, a sua comparticipação directa na factura de importação dos combustíveis, transferindo essa responsabilidade para o mercado cambial privado.

Gráfico 1: Reservas Internacionais Líquidas

Fonte: Banco de Moçambique (vários anos)

Aqui entra um debate que está activo no espaço público moçambicano, mas que raramente chega ao centro das decisões políticas: os bancos comerciais não estariam a libertar as divisas que detêm nas suas contas, recusando ou adiando a conversão de moeda necessária para garantir o abastecimento de combustível ao mercado interno. Se esta hipótese se confirmar, e os dados disponíveis sobre reservas líquidas sugerem que a restrição não é apenas de quantidade, mas de acesso e de distribuição, então a crise tem um rosto institucional muito preciso: o sistema financeiro privado a especular com divisas escassas, numa emergência nacional, enquanto o Banco Central assiste.

Esta questão exige uma investigação independente e urgente. A diferença entre “não há divisas” e “há divisas, mas não estão a chegar ao mercado” é política, não apenas técnica. E as suas implicações em termos de responsabilização são radicalmente diferentes.

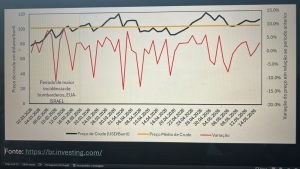

Gráfico 2: Evolução do Preço do Crude

Fonte: https://br.investing.com/

Os dados mostram uma curva que sobe de forma acentuada nas primeiras semanas após o ataque ao Irão, reflectindo a reacção imediata dos mercados à instabilidade geopolítica. Como já referido, em apenas cinco dias o preço do barril subiu 27,88% em relação ao valor de referência de 27 de Fevereiro. Após esse pico inicial, os preços registaram alguma volatilidade, mas mantiveram-se em níveis elevados ao longo do período analisado, sem retornar aos valores pré-conflito.

O que este gráfico revela, acima de tudo, é que o mercado internacional reagiu de forma rápida e transparente: os preços moveram-se, a informação estava disponível, e qualquer decisor com acesso a dados básicos podia acompanhar a evolução em tempo real. A ausência de resposta por parte das autoridades moçambicanas não pode ser atribuída a falta de informação. Pode, isso sim, ser atribuída a uma combinação de inércia institucional, de interesses instalados no sector dos combustíveis que beneficiavam do adiamento dos ajustamentos, e de uma cultura política que tende a gerir as crises de forma reactiva em vez de preventiva.

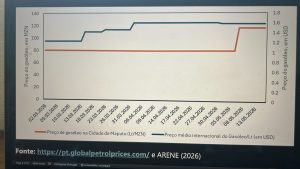

Gráfico 3: Preços do Gasóleo por Litro em Maputo e Internacional

Fonte: https://pt.globalpetrolprices.com/ e ARENE (2026)

Os números falam por si. O mercado internacional registou o seu primeiro aumento significativo do preço do gasóleo na ordem dos 15,6%, uma subida expressiva, mas gradual e absorvível, que os países com sistemas de ajustamento automático de preços acomodaram de forma faseada. Maputo tomou um caminho diferente: manteve os preços artificialmente congelados durante praticamente dois meses, adiando sistematicamente qualquer ajustamento, para depois aplicar um choque único de 45,5%, quase o triplo da variação internacional acumulada no mesmo período.

Esta não foi uma decisão técnica. Foi uma escolha política. E as suas consequências foram exactamente as que qualquer economista poderia prever: não abastecimento antecipado, pânico nos consumidores, caos nas bombas, especulação generalizada e uma transferência brutal do custo do ajustamento para as famílias mais vulneráveis, que foram confrontadas com um aumento repentino e sem precedentes no custo dos transportes, dos alimentos e dos bens básicos.

- Subsídios Para Quem? A Anatomia de uma Injustiça Fiscal

O debate sobre os subsídios aos combustíveis em Moçambique é, na sua essência, um debate sobre a distribuição do poder e da riqueza. Durante anos, o argumento oficial para manter os preços administrados abaixo do valor de mercado foi a protecção dos mais vulneráveis. Mas a realidade é outra.

Os principais beneficiários dos subsídios implícitos aos combustíveis são, historicamente, os grandes consumidores: empresas do sector extractivo, transportadoras de mercadorias, operadores logísticos, grupos empresariais com frotas de veículos e, acima de tudo, a elite económica e política que tem acesso privilegiado às redes de distribuição de combustível. A população empobrecida, que se desloca a pé ou em transporte colectivo de chapa, não conduz um SUV nem abastece geradores domésticos. Recebe o peso do choque de preços através do aumento das tarifas de transporte, que é precisamente o que está a acontecer agora.

O ajustamento de 45,5% no preço do gasóleo não ficou nos postos de abastecimento. Transmitiu-se imediatamente às tarifas dos transportes colectivos, ao custo de escoamento agrícola, ao preço dos produtos nos mercados informais, ao custo das mercearias nos bairros periféricos. Para quem ganha menos de 100 dólares por mês, que é a realidade da maioria dos moçambicanos activos, este aumento é uma catástrofe silenciosa que não aparece nos comunicados oficiais, mas que se sente na mesa de cada família.

Há também uma dimensão menos discutida deste debate: o papel da elite associada ao sector dos combustíveis. Em Moçambique, a distribuição e comercialização de combustíveis é um negócio com elevadas barreiras de entrada, fortemente dependente de licenças, de relações com o Estado e de acesso privilegiado a divisas para importação. É um sector onde operam grupos com fortes ligações ao poder político. Perguntar quem beneficiou do congelamento prolongado dos preços e quem irá beneficiar das margens comerciais geradas pelo novo patamar de preços é uma pergunta legítima que o jornalismo de investigação e a sociedade civil têm obrigação de colocar.

- O Caos que o Estado Criou

O pânico que se instalou nas cidades moçambicanas não foi acidente. Foi a consequência directa da gestão errática da crise. Trabalhadores de postos de abastecimento começaram a cobrar valores informais em dinheiro, sem recibo, sem qualquer registo para garantir acesso prioritário ao combustível. Um deles, com uma ironia que devia envergonhar profundamente as autoridades reguladoras, confirmou ter feito o equivalente ao seu salário mensal num único dia de trabalho, graças aos pagamentos paralelos realizados pelos compradores em desespero. Este não é um problema de moralidade individual. É um problema de ausência total de regulação e de fiscalização num momento de crise aguda. O Estado criou as condições para o oportunismo ao gerir mal o timing e a comunicação do ajustamento e depois ausentou-se do terreno quando a situação se degenerou.

A desordem na comercialização dos combustíveis, as longas filas, os pagamentos paralelos, o não abastecimento pontual tem também um custo económico directo que raramente é quantificado: horas de trabalho perdidas por milhares de trabalhadores que passaram a manhã ou o dia inteiro numa fila de combustível; productividade destruída em empresas que ficaram sem gasóleo para as suas operações; mercadorias que não chegaram ao mercado por falta de transporte. Estes custos não aparecem em nenhuma estatística oficial. Mas são reais, e são pagos pela sociedade.

- O Banco Mundial, a Pobreza e o Custo do Adiamento

Não é por acaso que este debate acontece poucos meses depois de o Banco Mundial ter publicado o seu mais recente relatório sobre a situação da pobreza em Moçambique. O documento que o Governo preferiu não colocar no centro da agenda pública, documenta a persistência e o aprofundamento da pobreza em vastas regiões do país, a lentidão preocupante dos indicadores de desenvolvimento humano, e a vulnerabilidade estrutural das famílias moçambicanas a choques externos de preços.

Os aumentos agora registados nos combustíveis e nos transportes não são um episódio isolado. São um vector poderoso de transmissão de pobreza. A literatura económica é clara e consistente neste ponto: choques de energia nos países de baixo rendimento têm efeitos desproporcionais sobre os quintis mais pobres da população, precisamente porque o transporte e a energia representam uma fracção muito mais elevada do rendimento disponível para as famílias de baixo rendimento do que para as classes médias e altas. Quando o chapa aumenta, o trabalhador informal que percorre dez quilómetros ou mais por dia, perde um poder de compra que nunca vai recuperar. Quando o gasóleo sobe, o agricultor que escoava os seus produtos para a cidade vê a margem do seu negócio erodir-se de forma irreversível.

O que o Banco Mundial alertou em abstracto nos seus relatórios está a materializar-se agora, em concreto, nas ruas de Maputo, Beira e Nampula e nos campos agrícolas do centro e norte do país. Os indicadores de pobreza que os próximos relatórios irão registar não serão apenas o resultado de tendências de longo prazo: serão, em parte, o resultado de uma decisão política específica, tomada em 2026, de gerir mal um choque energético previsível.

- O Paradoxo do País Gasífero

Há uma ironia profunda e perturbadora na situação de Moçambique. O país detém algumas das maiores reservas de gás natural de África, particularmente na Bacia do Rovuma, em Cabo Delgado. O projecto Coral Sul FLNG já exporta gás liquefeito para os mercados asiáticos e europeus. Outros projectos de grande dimensão estão em desenvolvimento ou em fase de retoma. Moçambique é, potencialmente, uma potência energética regional.

E, no entanto, o país não tem capacidade de refinar o seu próprio combustível. Não tem reservas estratégicas de produtos petrolíferos que permitam amortecer choques externos. Não tem mecanismos de ajustamento automático de preços que suavizem a transmissão da volatilidade internacional para os consumidores domésticos. Não tem políticas de eficiência energética que reduzam a dependência dos sectores produtivos em relação ao combustível importado.

O gás moçambicano enriquece accionistas e governos estrangeiros. Os moçambicanos que vivem a cinquenta quilómetros dos campos gasíferos de Rovuma ou Temane continuam a cozinhar com carvão vegetal e a deslocar-se em transportes que agora ficaram ainda mais caros. Este paradoxo, um país rico em recursos energéticos que continua estruturalmente dependente de importações energéticas é o resultado de décadas de opções de desenvolvimento que priorizaram a exportação de recursos brutos em detrimento da construção de uma cadeia de valor energética doméstica.

A crise actual é, portanto, também uma oportunidade para colocar esta questão no centro do debate de políticas públicas: o que significa, concretamente, que Moçambique seja um país produtor de energia? Quem beneficia desse estatuto? E quando é que os moçambicanos comuns irão sentir, nas suas facturas de electricidade e nos preços dos combustíveis, algum dividendo da riqueza energética que o país possui?

- A Couve do Presidente e o Défice de Habitação

Voltemos ao conselho presidencial. A imagem da couve e do pavê não é apenas um lapso de comunicação. É o símbolo de um Estado que, confrontado com uma crise estrutural de gestão energética e de custo de vida, oferece às suas populações soluções de subsistência individual em vez de políticas públicas consistentes, financiadas e implementadas.

O problema é que o conselho não é executável para a vasta maioria dos seus destinatários. Moçambique tem um défice habitacional grave e estrutural. Milhares de famílias vivem em habitações precárias, sem quintal, sem espaço, em bairros com sérios problemas de saneamento básico, onde a questão prioritária não é remover pavês para cultivar hortícolas, mas sim ter acesso a água potável e a casas de banho dignas. A agricultura urbana de subsistência, que pode ser uma resposta válida em certos contextos, pressupõe condições mínimas de habitação e de espaço que uma parte significativa da população de Maputo, Matola, Beira e Nampula simplesmente não tem.

Os jovens, a geração mais numerosa, mais escolarizada e mais desempregada de Moçambique, continuam a viver em casa dos seus pais ou tios, sem perspectiva de habitação própria no médio prazo, sem rendimento estável, e agora confrontados com transportes mais caros e bens alimentares mais caros. Para estes jovens, a mensagem de “remova o pavê e semeie couve” não é uma política de resiliência. É uma desconsideração.

- O Silêncio dos Bancos Comerciais

Uma das dimensões menos discutidas desta crise, mas potencialmente a mais importante para compreender a sua profundidade, é o papel do sistema financeiro privado na escassez de combustível.

Como referido anteriormente, o Banco de Moçambique tem progressivamente reduzido a sua participação directa no financiamento das importações de combustível, deixando essa função ao mercado cambial privado. Ao mesmo tempo, há um debate activo entre operadores do sector sobre se os bancos comerciais estariam a reter divisas nas suas contas, adiando a sua libertação para o mercado de importação de combustíveis. As reservas internacionais líquidas do Banco Central, como mostra o Gráfico 1, não revelam uma contracção dramática que justifique plenamente a escassez observada no mercado.

Se os bancos comerciais estiverem a segurar divisas, seja por razões de gestão de risco, seja por razões de especulação cambial, seja por orientação de grupos com interesse no controlo da distribuição de combustível, então estamos diante de um problema de regulação e de supervisão financeira que o Banco de Moçambique tem obrigação de investigar e de resolver publicamente. A falta de combustível que os moçambicanos viveram nas últimas semanas pode ter, pelo menos em parte, uma causa financeira e não apenas logística.

Este debate precisa de sair das conversas de bastidor e chegar ao parlamento, à imprensa de investigação e aos organismos reguladores. Os moçambicanos têm o direito de saber se a crise que viveram foi também produzida, ou agravada, por comportamentos do sistema financeiro privado.

- O Que Deve Mudar: Para Além dos Ajustamentos de Emergência

A gestão dos preços dos combustíveis em Moçambique precisa de uma reforma estrutural profunda, não de ajustamentos pontuais de emergência. A crise de 2026 é uma oportunidade talvez a última antes de um próximo choque ainda mais grave para implementar mudanças que o país tem adiado há demasiado tempo. Algumas prioridades são evidentes.

- Mecanismo de ajustamento automático e gradual de preços. O modelo de “congelar e depois chocar” é socialmente destrutivo, economicamente ineficiente e politicamente irresponsável. A adopção de um mecanismo de ajustamento mensal ou bimestral, vinculado às variações do mercado internacional e tornado público com antecedência, permitiria às famílias e às empresas adaptar os seus comportamentos de forma gradual, em vez de serem confrontadas com choques abruptos. Vários países da região, incluindo o Zimbabwe, a Zâmbia, Malawi e Tanzânia já implementaram mecanismos semelhantes, com resultados positivos em termos de estabilidade e de previsibilidade.

- Protecção social desvinculada dos subsídios gerais aos combustíveis. Os subsídios universais aos combustíveis beneficiam principalmente quem mais consome e quem mais consome é, tendencialmente, quem mais tem. A criação de um mecanismo de protecção social directa para os mais vulneráveis, transferências monetárias condicionais, redução do IVA sobre os produtos com maior peso na cesta básica, deduções nas tarifas de energia doméstica para os escalões de menor consumo é um instrumento muito mais eficaz e mais justo do que a subvenção geral dos preços. Esta mudança não é apenas uma questão de eficiência económica; é uma questão de justiça social.

- Fiscalização efectiva do sector durante crises de preços. O Estado não pode ausentar-se do terreno em momentos de perturbação grave do mercado e depois surpreender-se com o oportunismo que emerge no vazio deixado pela sua ausência. As autoridades reguladoras, ARENE competências do Ministério da Economia devem ter planos de contingência activáveis em situações de crise, incluindo mecanismos de monitorização dos postos de abastecimento, de denúncia de cobranças ilícitas e de comunicação pública em tempo real sobre o estado do abastecimento.

- Reservas estratégicas de combustível. Moçambique não tem reservas estratégicas de produtos petrolíferos refinados que permitam amortecer choques externos de curto prazo. A constituição de reservas mínimas equivalentes a, pelo menos, três meses de consumo nacional é uma medida de segurança energética básica que países com muito menos recursos do que Moçambique já implementaram. O custo de constituir e manter estas reservas é significativamente inferior ao custo social e económico das crises de abastecimento como a que acabámos de viver.

- Transparência no sector financeiro e cambial. O Banco de Moçambique deve publicar, com periodicidade regular, dados detalhados sobre a disponibilidade e a utilização de divisas para importação de combustível pelos bancos comerciais. A suspeita de que os bancos comerciais estão a reter divisas deve ser investigada de forma independente e os resultados tornados públicos. A opacidade no sector financeiro tem custos directos para a população, e o interesse público justifica um nível muito mais elevado de escrutínio e de transparência do que aquele que existe actualmente.

- Articulação entre o gás nacional e o mercado energético interno. A longo prazo, Moçambique precisa de desenvolver uma política energética que articule os recursos de gás natural da Bacia do Rovuma com as necessidades energéticas do mercado doméstico. Isso inclui o desenvolvimento de infraestruturas de gasodutos internos, a promoção da conversão de veículos e de unidades industriais para gás natural, e a criação de incentivos para o investimento em energias renováveis que reduzam a dependência de combustíveis fósseis importados. Esta é uma agenda de médio e longo prazo, mas que precisa de ser iniciada agora, com compromissos políticos concretos e mensuráveis.

Conclusão

O que aconteceu em Moçambique nos meses de Março a Maio de 2026 não foi uma calamidade natural. Foi o resultado previsível de um conjunto de escolhas: a escolha de ignorar os alertas publicados em Março por analistas nacionais; a escolha de congelar artificialmente os preços durante dois meses em vez de implementar ajustamentos graduais; a escolha de não regular o sistema financeiro para garantir a disponibilidade de divisas para importação; a escolha de não investir em reservas estratégicas de combustível; e a escolha política de proteger os interesses de quem tem acesso privilegiado ao sector dos combustíveis, em detrimento da população empobrecida que acabou por pagar a conta integralmente, através de transportes mais caros, alimentos mais caros, e um custo de vida que cresce mais depressa do que qualquer salário.

O Banco Mundial avisou. Os dados avisaram. Os analistas avisaram. O mercado internacional avisou. O Governo não ouviu ou preferiu não ouvir.

E quando a crise chegou, a resposta foi a couve.

A metáfora do pavê que se remove para semear hortícolas ficará na história não como um conselho de sabedoria popular adaptado aos tempos difíceis, mas como o símbolo de um Estado que, no momento em que era mais necessário para regular, para proteger, para gerir, para comunicar, escolheu estar ausente. Um Estado que acredita que as famílias sem casa, sem quintal e sem rendimento estável podem resolver uma crise energética global plantando alface.

Os moçambicanos todos eles, mas sobretudo os mais pobres, merecem um Estado que governe para eles, e não para a elite que o financia. Merecem políticas energéticas sérias, transparência nos mercados de combustível, e respostas à altura da gravidade dos problemas que enfrentam. Merecem um Governo que leia os alertas antes de a crise chegar, e não que distribua sementes depois de o estrago estar feito.

A couve não resolve a equação. Nunca resolveu. E o Presidente sabe disso.

Referências

ARENE. (2026). Atualização dos preços dos produtos petrolíferos regulados. Disponível em: https://arene.org.mz/wp-content/uploads/2026/05/Comunicado-de-Imprensa-Maio-2026.pdf.

Banco de Moçambique. (base de dados). Síntese do Banco de Moçambique – Março de 2026. Disponível em: https://www.bancomoc.mz/pt/areas-de-actuacao/estatisticas/dominios-e-indicadores-estatisticos/estatisticas-monetarias/sintese-do-banco-de-mocambique-marco-de-2026/.

Global Petrol Prices. (base dados). Preços do gasóleo. Disponível em: https://pt.globalpetrolprices.com/diesel_prices/.

Investing. (base dados). Dados Históricos – Petróleo Brent Futuros. Disponível em: https://br.investing.com/commodities/brent-oil-historical-data.

Maquenzi, J. (10/03/2026). UMA GUERRA DISTANTE QUE PAGAMOS NA BOMBA: O Irã, o Petróleo e a Vulnerabilidade Energética de Moçambique. Disponível em: https://moz24h.co.mz/uma-guerra-distante-que-pagamos-na-bomba-o-ira-o-petroleo-e-a-vulnerabilidade-energetica-de-mocambique/.

World Bank. (2026). Mozambique Economic Update, March 2026: From Fragility to Stability – Why Fiscal Reforms Cannot Wait. World Bank. Disponível em: https://openknowledge.worldbank.org/entities/publication/c52634d3-1a5a-4c0f-ae0b-5a1bcd915d6d.

Leave feedback about this