Jerry Maquenzi

Conflitos no Médio Oriente raramente permanecem confinados às fronteiras da região. Devido ao peso estratégico do Médio Oriente no sistema energético global, qualquer escalada militar envolvendo potências regionais ou internacionais tende a produzir efeitos económicos muito além do campo de batalha. A escalada militar envolvendo o Irã, os Estados Unidos e Israel levanta preocupações não apenas geopolíticas, mas também económicas para países fortemente dependentes de importações energéticas.

Embora geograficamente distante do Golfo Pérsico, Moçambique não está imune a esses efeitos. A economia moçambicana está profundamente integrada nos mercados internacionais de energia e comércio, o que significa que choques externos, especialmente no preço do petróleo, podem rapidamente traduzir-se em inflação, pressões cambiais e instabilidade financeira. Os gráficos e tabelas apresentados neste texto ajudam a compreender essa ligação entre tensões geopolíticas no Médio Oriente e vulnerabilidades estruturais da economia moçambicana.

- O Peso Estrutural do Médio Oriente na Produção Mundial de Petróleo

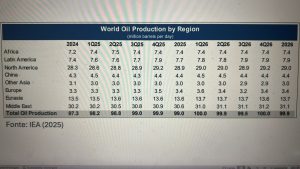

O primeiro conjunto de dados evidencia uma característica estrutural do sistema energético global: a elevada concentração da produção de petróleo no Médio Oriente. Em 2024, a produção mundial aproximou-se de 97 milhões de barris por dia, com projecções que apontam para cerca de 100 milhões de barris diários até 2026. Dentro desse total, a região do Médio Oriente responde por aproximadamente 30 milhões de barris por dia, o que representa cerca de um terço da produção global.

Essa concentração não é apenas estatística; ela tem profundas implicações geopolíticas. Países como Arábia Saudita, Irã, Iraque e Emirados Árabes Unidos ocupam posições centrais no abastecimento energético mundial. Isso significa que qualquer instabilidade política, militar ou económica na região tende a provocar efeitos em cadeia nos mercados globais de energia. Em outras palavras, o mercado petrolífero internacional permanece estruturalmente dependente da estabilidade política do Golfo.

Fonte: IEA (2025)

Nesse contexto, um eventual conflito envolvendo o Irã, especialmente se envolver directamente os Estados Unidos ou Israel, não seria apenas uma crise regional. Devido ao peso do Médio Oriente na oferta global, tal conflito poderia transformar-se rapidamente num choque sistémico para a economia mundial.

- O Papel Estratégico da OPEC+ no Equilíbrio do Mercado Petrolífero

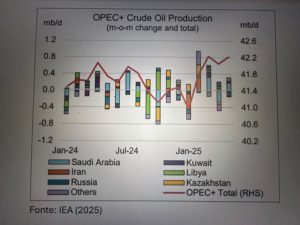

A evolução da produção da aliança OPEC+, que reúne alguns dos principais produtores mundiais de petróleo. A produção agregada do grupo situa-se acima de 40 milhões de barris por dia, conferindo-lhe uma influência significativa na formação dos preços internacionais.

Fonte: IEA (2025)

Ao contrário de outros mercados de commodities, o mercado petrolífero é fortemente influenciado por decisões políticas coordenadas. Os países da OPEC+ ajustam regularmente os seus níveis de produção com o objectivo de estabilizar preços e proteger receitas fiscais dependentes do petróleo. Nesse sentido, o petróleo é simultaneamente um recurso energético e um instrumento geopolítico.

Um conflito envolvendo o Irã poderia perturbar esse equilíbrio delicado. Por um lado, sanções ou danos à infraestrutura petrolífera iraniana poderiam reduzir a oferta global. Por outro lado, decisões estratégicas de produtores como a Arábia Saudita poderiam amplificar ou mitigar esses efeitos. O resultado mais provável seria um aumento significativo da volatilidade nos mercados energéticos.

- Um Mercado Global com Menor Capacidade de Absorver Choques

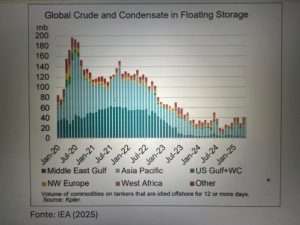

Relativamente ao armazenamento flutuante de petróleo, revela outra característica importante da conjuntura actual: a redução das margens de segurança do mercado petrolífero. Durante a pandemia da COVID-19, a queda abrupta da procura levou a um aumento expressivo do petróleo armazenado em navios, que chegou a ultrapassar 180 milhões de barris.

Nos anos seguintes, com a recuperação da actividade económica global, esses níveis diminuíram substancialmente. Actualmente, os volumes de armazenamento flutuante situam-se entre 30 e 40 milhões de barris. Em termos económicos, isso significa que o mercado dispõe hoje de menor capacidade para amortecer choques de oferta.

Fonte: IEA (2025)

Em cenários de tensão geopolítica, essa redução das reservas disponíveis tende a amplificar a reacção dos preços. Pequenas interrupções no fornecimento podem desencadear aumentos relativamente rápidos no preço do barril, sobretudo quando a procura global permanece elevada.

- A Concentração da Produção Dentro da OPEC

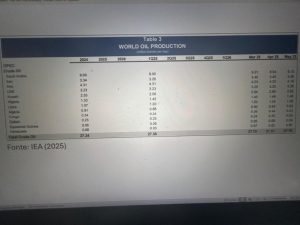

Os dados apresentados na tabela abaixo reforçam a ideia de que a produção petrolífera global permanece altamente concentrada em poucos países. Dentro da OPEC, a Arábia Saudita continua a ser o maior produtor, com cerca de 9 milhões de barris por dia. Outros produtores relevantes incluem o Irã, o Iraque e os Emirados Árabes Unidos.

Fonte: IEA (2025)

Essa concentração aumenta a vulnerabilidade do mercado global a tensões geopolíticas regionais. Quando uma parcela significativa da oferta mundial depende de um número reduzido de países localizados numa mesma região, crises políticas ou militares podem rapidamente traduzir-se em perturbações significativas no comércio energético internacional.

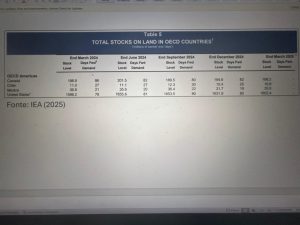

- Reservas Estratégicas e Limites de Protecção

A tabela abaixo apresenta os níveis de reservas de petróleo nos países da OCDE, incluindo economias como os Estados Unidos, o Chile, o Canadá e o México. Essas reservas são frequentemente utilizadas como instrumentos de estabilização em momentos de crise, permitindo que governos liberem temporariamente petróleo no mercado para conter aumentos abruptos de preços.

Fonte: IEA (2025)

No entanto, a eficácia dessas reservas é limitada no tempo. Mesmo em economias com elevados níveis de armazenamento, os estoques cobrem geralmente entre dois e três meses de consumo. Em caso de interrupções prolongadas no fornecimento global, essas reservas funcionariam apenas como um amortecedor temporário.

- O Estreito que Move o Comércio Energético Global

A figura abaixo destaca o papel crucial do Estreito de Ormuz, um dos corredores marítimos mais estratégicos do mundo. Localizado entre o Golfo Pérsico e o oceano Índico, este estreito é responsável pela passagem de cerca de 20% do petróleo comercializado globalmente.

Fonte: BBC (06/03/2026).

Grande parte das exportações de países como o Irã, a Arábia Saudita, o Kuwait e os Emirados Árabes Unidos depende dessa rota. Qualquer tentativa de bloqueio ou interrupção da navegação nessa área teria repercussões imediatas nos mercados globais de energia. Por essa razão, o estreito de Ormuz é frequentemente descrito como um dos principais “pontos de estrangulamento” do sistema energético mundial.

- Implicações Económicas para Moçambique

Para Moçambique, os efeitos de um choque petrolífero global decorrente de um conflito envolvendo o Irã seriam particularmente significativos. A economia moçambicana depende fortemente de combustíveis importados para sustentar actividades essenciais como transporte, agricultura, logística e produção industrial. Isso significa que as flutuações nos preços internacionais do petróleo tendem a ser rapidamente transmitidas para os preços domésticos.

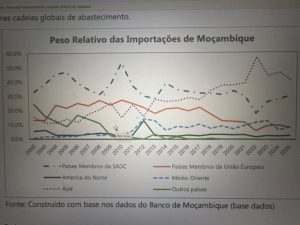

Os dados apresentados no gráfico abaixo revelam também uma transformação relevante na estrutura geográfica das importações globais de Moçambique. Historicamente, uma parte considerável das importações do país provinha de parceiros africanos e europeus. Contudo, os dados indicam uma tendência crescente de aumento do peso relativo das importações provenientes da Ásia e do Médio Oriente. Esta reconfiguração reflecte mudanças mais amplas no comércio internacional, nas quais economias asiáticas e países exportadores de energia do Golfo passaram a ocupar posições cada vez mais relevantes nas cadeias globais de abastecimento.

Fonte: Construído com base nos dados do Banco de Moçambique (base dados)

Embora essas importações incluam uma ampla variedade de bens, desde produtos manufacturados até energia, a crescente integração comercial com regiões directamente ligadas ao mercado petrolífero internacional significa que choques geopolíticos no Médio Oriente podem ter repercussões indirectas mais amplas sobre a economia moçambicana. Em particular, aumentos acentuados no preço do petróleo tendem a elevar o custo das importações energéticas e a pressionar a balança comercial do país.

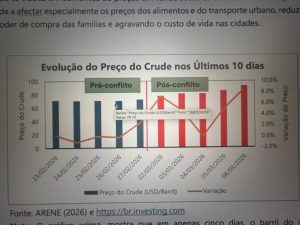

O primeiro impacto de um choque dessa natureza manifesta-se geralmente através da inflação. O aumento do preço dos combustíveis eleva os custos de transporte e produção, o que se traduz em aumentos de preços em vários sectores da economia. Esse processo tende a afectar especialmente os preços dos alimentos e do transporte urbano, reduzindo o poder de compra das famílias e agravando o custo de vida nas cidades.

Fonte: ARENE (2026) e https://br.investing.com

Nota: O gráfico acima, mostra que em apenas cinco dias, o barril do crude aumentou em 27,88% em relação ao preço do dia 27/02/2026 (um dia antes do ataque ao Irã).

No entanto, os efeitos não se limitam ao aumento dos preços. Um choque inflacionário pode desencadear também consequências macroeconómicas mais amplas. Se a inflação aumentar mais rapidamente do que as taxas de juro nominais internas, a taxa de juro real tende a diminuir. Essa redução pode tornar os activos financeiros domésticos menos atractivos para investidores internacionais. Em consequência, investidores que anteriormente aplicavam recursos em instrumentos financeiros moçambicanos podem optar por deslocar capitais para mercados externos onde as taxas de juro reais são mais elevadas.

Esse processo pode provocar uma redução dos investimentos em carteira, pressionando simultaneamente a taxa de câmbio e aumentando a volatilidade financeira. Em economias relativamente pequenas e abertas como a moçambicana, esses movimentos de capitais podem amplificar os efeitos de choques externos sobre a estabilidade macroeconómica.

Há, contudo, um paradoxo estrutural que merece ser destacado. Apesar de possuir algumas das maiores reservas de gás natural da África, particularmente na Bacia do Rovuma, Moçambique continua altamente dependente da importação de combustíveis refinados para satisfazer as necessidades energéticas do mercado interno. Esse contraste revela uma fragilidade estrutural da economia energética nacional: o país é potencialmente um grande exportador de gás, mas permanece vulnerável às oscilações do mercado petrolífero internacional.

Em outras palavras, enquanto o gás natural moçambicano é projectado, sobretudo para exportação e para os mercados internacionais de energia, a economia doméstica continua dependente de combustíveis importados para o funcionamento quotidiano do sistema de transportes, da produção e da distribuição de bens. Essa dependência expõe o país a choques externos sobre os quais tem pouca capacidade de controlo.

Assim, uma eventual escalada militar no Médio Oriente não seria apenas um evento geopolítico distante. Através dos mercados energéticos e financeiros internacionais, os seus efeitos poderiam repercutir-se directamente sobre o custo de vida, a estabilidade macroeconómica e a vulnerabilidade externa da economia moçambicana.

Conclusão

Os dados apresentados mostram que o mercado petrolífero global permanece profundamente dependente da estabilidade política do Médio Oriente. A elevada concentração da produção na região, combinada com a importância estratégica do Estreito de Ormuz, significa que qualquer conflito envolvendo o Irã pode desencadear choques significativos nos preços internacionais do petróleo.

Para Moçambique, esses choques podem ter efeitos que vão muito além do aumento do preço dos combustíveis. A inflação resultante pode reduzir o poder de compra das famílias, pressionar a taxa de câmbio e alterar o comportamento dos investidores internacionais. Em particular, a redução da taxa de juro real associada a aumentos inflacionários pode desencorajar investimentos em carteira, levando capitais a deslocarem-se para economias com retornos financeiros mais elevados.

Ao mesmo tempo, a crescente integração comercial com economias da Ásia e do Médio Oriente reforça a exposição da economia moçambicana a dinâmicas geopolíticas nessas regiões. O resultado é uma vulnerabilidade estrutural: um país que possui enormes reservas de gás natural continua, paradoxalmente, dependente de combustíveis importados para o funcionamento quotidiano da sua economia.

Recomendações

- Para o Governo

O governo de Moçambique deve reforçar estratégias de redução da vulnerabilidade energética externa. Isso passa por diversificar fornecedores internacionais de energia, fortalecer mecanismos de gestão de choques de preços e desenvolver políticas que incentivem o uso de fontes alternativas de energia. Ao mesmo tempo, torna-se essencial acelerar políticas de integração entre os recursos energéticos nacionais, especialmente o gás natural, e o consumo interno, reduzindo a dependência estrutural de combustíveis importados. No plano macroeconómico, políticas monetárias e fiscais prudentes tornam-se fundamentais para conter pressões inflacionárias e preservar a estabilidade cambial em períodos de elevada volatilidade internacional.

- Para a Sociedade

Num contexto em que o sistema de transporte público em Moçambique ainda apresenta limitações estruturais em termos de capacidade, cobertura e regularidade, a adaptação das famílias a choques energéticos globais exige soluções mais realistas. Embora a utilização de transporte colectivo seja frequentemente apontada como uma estratégia de redução de custos energéticos, a actual estrutura do sistema de mobilidade urbana, particularmente em cidades como Maputo e Matola, dificulta que muitos cidadãos substituam plenamente o uso de transporte individual.

Nesse contexto, as respostas sociais a choques no preço de combustível devem a assumir outras formas. Entre elas destacam-se a racionalização do uso de veículos privados, o compartilhamento informal de transporte entre familiares e colegas de trabalho, bem como a reorganização de rotinas de deslocação para reduzir custos. Ao mesmo tempo, práticas de eficiência energética no consumo doméstico e empresarial podem contribuir para mitigar parcialmente os efeitos do aumento dos preços dos combustíveis.

Mais importante ainda, uma maior consciência pública sobre a ligação entre conflitos internacionais, mercados energéticos e custo de vida pode fortalecer o debate nacional sobre segurança energética, políticas de transporte e gestão estratégica dos recursos naturais do país.

- Para as Instituições Financeiras

As instituições financeiras em Moçambique, especialmente os bancos comerciais, devem preparar-se para cenários de maior volatilidade macroeconómica. Isso inclui reforçar mecanismos de gestão de risco cambial e monitorar cuidadosamente os fluxos de capitais internacionais.

Em contextos de aumento da inflação, a possível redução da taxa de juro real pode afectar o comportamento dos investidores e reduzir a atractividade dos activos financeiros domésticos. Por essa razão, o sistema financeiro deve desenvolver instrumentos que permitam mitigar riscos associados à fuga de capitais e à volatilidade cambial.

Ao mesmo tempo, o sector bancário pode desempenhar um papel estratégico no financiamento de projectos ligados à transição energética, à eficiência energética e à expansão de infraestruturas energéticas nacionais, contribuindo para reduzir a dependência estrutural da economia moçambicana em relação aos choques do mercado petrolífero internacional.

Referências

ARENE. (2026). Cotação do Barril de Petróleo Bruto – Referente ao dia 05 03 2026. Disponível em: https://arene.org.mz/cotacao-do-barril-de-petroleo-bruto-referente-ao-dia-05-03-2026/

BANCO DE MOÇAMBIQUE. (base de dados). Dados Do Sector Externo – IV Trimestre de 2025. Disponível em: https://www.bancomoc.mz/pt/areas-de-actuacao/estatisticas/dominios-e-indicadores-estatisticos/estatisticas-externas/dados-do-sector-externo-iv-trimestre-de-2025-1/

BBC. (06/03/2026). Guerra no Irã Entra na Segunda Semana: o que aconteceu até agora. Disponível em: https://www.bbc.com/portuguese/articles/c62d47e95l1o

IEA. (2025). Oil Market Report. International Energy Agency. Disponível em: https://iea.blob.core.windows.net/assets/49666e25-2275-47cc-9343-cebb3477619c/-17JUNE2025_OilMarketReport_Corrigendum.pdf

INVESTING (08/03/2026). Petróleo Brent Futuros. https://br.investing.com/commodities/brent-oil-historical-data

THOMAS, Daniel; Hatton, Ben; Hoskins, Peter e Jordan, Dearbail. (02/03/2026). Oil and gas prices jump as conflict escalates. Disponível em: https://www.bbc.com/news/articles/c75evve6l63o

Leave feedback about this