Optimismo moderado num ano repleto de riscos valorizações fortes em 2023 limitam potencial de ganhos em 2024.

Os mercados accionistas passaram o ano com o sentimento em alta, suportados por expectativas benignas para a evolução da política monetária e da economia a nível global, que deixam uma margem de erro muito reduzida para surpresas negativas.

As previsões para as acções em 2024 são optimistas, mas temperadas por uma cautela adicional tendo em conta a extensa lista de riscos que ameaça o desempenho destes activos neste ano.

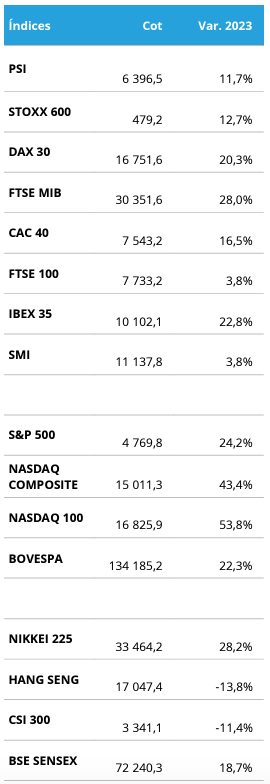

2023 ficou marcado por uma recuperação quase total da desvalorização sofrida no ano anterior. O MSCI ACWI, índice que mede a evolução das principais bolsas mundiais, ganhou 20% em 2023, o melhor registo desde 2019. As bolsas europeias avançaram 13%, com o Stoxx600 a fechar o ano em máximos de Janeiro de 2022. Nos Estados Unidos, o S&P500 (+24,2%) está a escassos pontos do nível mais elevado de sempre e o tecnológico Nasdaq100 disparou 54%, no melhor ano desde 1999.

A bolsa de Tóquio destacou-se pela positiva (Nikkei valorizou 28,2%) e as acções chinesas destoaram da tendência geral (Hang Seng caiu 13,8%).

O final de 2023 foi particularmente forte, com Wall Street a acumular já nove semanas seguidas de ganhos, devido à confiança de que o alívio da inflação e abrandamento suave da economia vai permitir aos bancos centrais começar em breve a descer os juros a um ritmo próximo da velocidade com que a política monetária foi agravada para combater a alta da inflação. O problema é que as expectativas agressivas dos investidores estão, actualmente, claramente desalinhadas com o que são as indicações dos bancos centrais.

A evolução do mercado de futuros de taxas de juro aponta para pelo menos seis cortes de juros de 25 pontos base por parte da Reserva Federal (Fed) e do Banco Central Europeu em 2024, com o primeiro alívio a surgir já em Março. O banco central dos EUA sinalizou apenas três cortes e o BCE tem insistido que é prematuro começar a discutir descidas de juros. Este desencontro de expectativas é um dos principais riscos que os mercados enfrentam em 2024, pois pode abrir caminho a um movimento de correcção nos preços dos activos de risco, caso o alívio da política monetária seja mais brando e tardio do que os investidores estão à espera.

Abrandamento suave em risco

A manutenção das taxas de juro em níveis restritivos por muito mais tempo será uma ameaça ao cenário benigno de abrandamento suave da economia. Se os bancos centrais forem forçados a descer os juros em reacção a uma travagem mais acentuada da economia (recessão), o efeito positivo da política monetária mais branda será diluído pelo impacto da redução da actividade económica.

Os investidores estão a descontar um abrandamento suave da economia norte-americana e uma recessão curta e moderada na Zona Euro, mas os riscos são claramente de tendência descendente. Acresce que a economia chinesa teima em descolar e os problemas persistentes no mercado imobiliário e o elevado endividamento podem continuar a condicionar a segunda maior economia do mundo.

Tendo em conta as perspectivas sombrias para a economia mundial, muitos analistas advertem que as previsões para a evolução dos resultados das empresas em 2024 são demasiado optimistas. As expectativas actuais, reunidas pela London Stock Exchange Group (LSEG), apontam para um aumento de 11,1% nos lucros das cotadas do SP&P500 este ano, quase quatro vezes acima do crescimento estimado para 2023 (3,1%). Para o Stoxx600, as estimativas dos analistas apontam para um aumento superior a 4% este ano, depois de os lucros terem estagnado em 2023.

Se os resultados não cumprirem as expectativas, será difícil justificar os múltiplos a que estão a negociar as acções, sobretudo as tecnológicas norte-americanas. As cotadas do Nasdaq100 estão a transaccionar a cerca de 25 vezes os lucros estimados para os próximos 12 meses, o que se situa bem acima da média das duas últimas décadas. Os múltiplos do S&P500 também estão acima da média, enquanto o Stoxx600 está mais alinhado com a evolução histórica.

Eleições condicionam

A geopolítica global continuará a influenciar o rumo dos mercados em 2024, ano em que um terço da população mundial (44% do PIB global) vai às urnas escolher chefes de Governo. Destaque para as eleições na Índia e Estados Unidos, onde o possível regresso de Donald Trump à Casa Branca representa um evento de risco para os mercados. Contudo, a história joga a favor das acções, uma vez que o índice S&500 regista uma valorização média de 13% nos anos de eleições presidenciais desde 1949.

Os desenvolvimentos das guerras na Ucrânia e Gaza representam outra ameaça, bem como o esfriamento das relações entre as duas maiores potências económicas mundiais. A guerra comercial entre os Estados Unidos e a China aliviou nos últimos meses, mas qualquer reviravolta contribuirá para acentuar o movimento de desglobalização que está em curso desde o início da pandemia.

Existem outros riscos mais localizados geograficamente, mas também com potencial impacto significativo nos mercados a nível global. A crise imobiliária na China continua sem solução à vista e Pequim teima em não implementar medidas de estímulo (orçamentais e monetárias) de dimensão suficiente para colocar a economia a crescer ao ritmo mais próximo do passado.

No Japão existe a incógnita da política monetária. O banco central é o único que mantém taxas de juro em terreno negativo, uma situação que deverá ser revertida este ano. Se o Banco do Japão remover os estímulos monetários de forma célere e mais abrupta do que o esperado, pode potenciar um repatriamento de capitais que pode desestabilizar os mercados a nível global. O Japão é um país com muita poupança no exterior, pelo que o regresso agressivo deste capital ao país terá impacto significativo, sobretudo no mercado de dívida dos Estados Unidos, que é fortemente dependente da procura externa para financiar os elevados défices orçamentais do país.

Cinco Riscos Nas Bolsas em 2024

1 – Bancos centrais conservadores. Depois de terem reagido demasiado tarde à escalada da inflação, os bancos centrais não vão querer arriscar na remoção demasiado célere dos aumentos de juro. Este conservadorismo poderá acentuar o movimento de degradação da actividade económica e representar um choque de realidade para os investidores, que sempre contaram com o apoio dos bancos centrais nos momentos de crescimento económico fraco (ou negativo).

2 – Inflação persiste acima da meta. A inflação nas economias ocidentais tem registado um movimento descendente significativo, mas persiste acima da meta dos 2%. Muitos economistas alertam que esta última parte é precisamente a mais difícil e que a inflação pode persistir em níveis elevados por mais tempo do que os mercados estão à espera. Uma reviravolta na tendência descendente da inflação deixará os bancos centrais sem margem para aliviar a política monetária.

3 – Recessão global ainda à espreita. Ao contrário do que era antecipado por muitos economistas, a recessão global não chegou em 2023. A generalidade das estimativas dos bancos de investimento e organismos internacionais (FMI, OCDE) mantêm previsões de crescimento económico fraco em 2024, mas o cenário de contração continua a estar em cima da mesa. A evolução da China poderá ser chave em 2024, até pelo impacto que tem nos países vizinhos e na economia alemã.

Cenário perfeito já está descontado?

O maior perigo que os mercados enfrentam em 2024 passa por uma grande parte dos desenvolvimentos positivos esperados para este ano estarem já reflectidos nas cotações dos activos. A antecipação deste “cenário perfeito”, muito habitual nos mercados, limita o potencial de ganhos em 2024 e pode acentuar um movimento negativo caso se materializem alguns dos riscos pendentes. As previsões dos analistas para este ano reflectem este optimismo cauteloso, com a média das estimativas para os índices globais no final de 2024 em linha com as cotações actuais. Quando os “outlooks” dos bancos de investimento foram publicados, há cerca de um mês, os “targets” apontavam para ganhos moderados até ao final de 2024, mas o forte desempenho das bolsas em Dezembro já anulou grande parte deste potencial.

Os analistas mais optimistas justificam a perspectiva optimista com o impacto que a redução rápida dos juros terá na evolução da economia e resultados das empresas. Os mais pessimistas vincam que a degradação da actividade económica será mais pronunciada do que o esperado actualmente pelo mercado e que o alívio mais lento da inflação não vai permitir uma inversão significativa da política monetária.

Leave feedback about this