Jerry Maquenzi

Nos últimos dias, a MOZAL disse que pode reduzir operações ou até parar a produção se não conseguir renovar o contracto de compra de energia com a Hidroeléctrica de Cahora Bassa (HCB) em condições “competitivas”. O contracto actual acaba em março de 2026. A mensagem foi repetida em entrevistas e em comunicados internacionais, como os da Reuters: sem electricidade barata, a empresa corre risco de prejuízo.

- O que a HCB Respondeu

A HCB reagiu e disse que a proposta da MOZAL significa, na prática, Moçambique subsidiar energia para a fundição. Isto num momento em que o país vive a seca, a água na albufeira está baixa e a procura interna por electricidade está a aumentar. E aqui surge a primeira pergunta: Se a energia é nossa e está escassa, devemos vendê-la a preço de banana para garantir lucro a um megaprojecto, ou devemos usá-la primeiro para o país?

- O que os Números Revelam

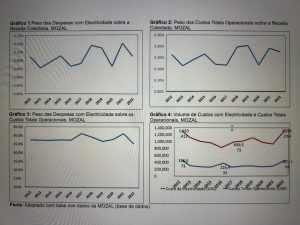

Quando olhamos para alguns dados das contas da empresa, percebemos algo curioso:

o custo com eletricidade representa menos de 1% de tudo o que a empresa factura.

Mesmo juntando todos os custos operacionais – salários, manutenção, segurança, transporte e energia – o total ainda fica muito longe de consumir a maior parte da receita.

Dentro desse conjunto de custos, a energia tem peso, mas não é de forma alguma o gasto dominante. E, ao longo dos últimos anos, a despesa com electricidade tem-se mantido relativamente estável, sem aumentos bruscos que expliquem um “choque” repentino. Diante disso, é legítimo perguntar: como é possível que uma alteração no preço da energia seja suficiente para transformar lucros em prejuízos? Será que o problema está mesmo na tarifa eléctrica ou na queda do preço internacional do alumínio?

Ou será que a estratégia global da multinacional que controla a MOZAL é optimizar resultados em outros mercados, mesmo à custa de reduzir operações em Moçambique?

Fonte: Adaptado com base nos dados da MOZAL (base de dados)

- A Lógica do “Megaprojecto-Enclave”

A MOZAL é um exemplo clássico de economia de enclave: produz para exportar, consome muita energia, mas deixa pouco valor acrescentado no país. Emprega pessoas, claro, e paga alguns serviços locais, mas não existe uma grande indústria de transformação de alumínio em Moçambique. O grosso do benefício está na exportação, e quando o preço do alumínio cai ou os custos sobem – quem sente o aperto primeiro é a empresa, não a economia local. E isso levanta outra pergunta:

Vale a pena dar energia barata para manter um projecto que funciona quase isolado do resto da economia?

- O que Está Realmente em Jogo

Se a MOZAL parar ou reduzir operações, os impactos serão sentidos:

- Exportações: menos divisas a entrar no país.

- Fornecedores: perda de contractos de manutenção e serviços.

- Emprego: cortes na força de trabalho directa e indirecta.

Mas também é verdade que:

- Uma tarifa muito baixa pode prejudicar o abastecimento interno ou fazer o país perder receitas que poderia ganhar vendendo energia a outros mercados.

- Sem contrapartidas claras, o desconto na energia é basicamente um subsídio escondido.

- E Sobre os Contratos?

O debate mostra que Moçambique precisa rever como faz contractos com megaprojectos:

- Cláusulas que prevejam secas e crises energéticas – para evitar renegociações dramáticas de última hora.

- Metas obrigatórias de compras e empregos locais – para reduzir o carácter de enclave.

- Tarifas justas – que equilibrem competitividade empresarial e benefício nacional.

- A Minha Posição (com muitas dúvidas)

Com os dados que temos, parece-me exagerado falar de “prejuízos” só por causa do preço da energia, quando o peso dos custos operacionais é tão pequeno.

Mas também reconheço que a MOZAL é importante para a economia e que o encerramento da fundição teria impacto sério nas exportações e no emprego. Então, a pergunta que fica para todos nós é: Estamos a negociar energia ou a negociar o nosso futuro? E, pior: estamos a pagar para manter viva uma ameaça de prejuízo que pode nem ser real?

Leave feedback about this